【宏觀】越南(nán)調研報告系列之二——越南(nán),會是下(xià)一(yī)個世界工(gōng)廠嗎(ma)?

摘要:

在宏觀篇中(zhōng),我(wǒ)(wǒ)們對越南(nán)總體(tǐ)經濟及增長潛力進行了分(fēn)析。在接下(xià)來的篇章裏,我(wǒ)(wǒ)們會針對重點行業和領域作進一(yī)步探讨。此文将聚焦越南(nán)的FDI和制造業。根據官方數據及我(wǒ)(wǒ)們的調研,越南(nán)經濟增長動力很大(dà)程度來自FDI的流入。通過分(fēn)析越南(nán)FDI的發展曆程,可以發現越南(nán)的外(wài)資(zī)引進其實是效仿中(zhōng)國模式,且FDI 的流入主要集中(zhōng)在制造業及加工(gōng)貿易業。越南(nán)政府爲了吸引外(wài)資(zī)制定了一(yī)系列的優惠措施。那麽,投資(zī)越南(nán)FDI優勢及風險分(fēn)别在何處?越南(nán)又(yòu)能否借助FDI 成功發展自身制造業,繼中(zhōng)國之後成爲下(xià)一(yī)個世界工(gōng)廠呢?

一(yī)、越南(nán)FDI發展曆程

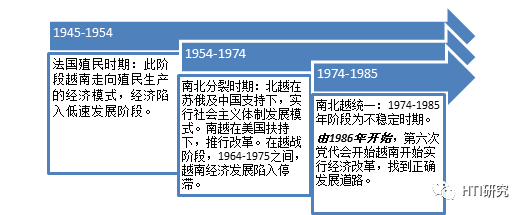

從二十世紀中(zhōng)期開(kāi)始,越南(nán)先後經曆了越法戰争、越美戰争、越柬戰争等連年戰亂,經濟發展受到嚴重拖累。直到80年代,越南(nán)才穩定下(xià)來開(kāi)始發展經濟。1986年,越南(nán)實行體(tǐ)制改革,正式提出“革新開(kāi)放(fàng)”政策,從而打開(kāi)對外(wài)招商(shāng)引資(zī)的大(dà)門。

圖1:越南(nán)發展曆程

來源:HTI MacroResearch

1987年,越南(nán)頒布了《外(wài)國投資(zī)法》,開(kāi)始吸引國外(wài)投資(zī)者到越投資(zī)。但一(yī)開(kāi)始,流入越南(nán)國内的資(zī)金并不顯著。進入90年代,越南(nán)招商(shāng)引資(zī)的效果開(kāi)始顯現。此時,恰逢周邊國家,馬來西亞、新加坡、泰國等國,經曆了經濟騰飛,開(kāi)始有資(zī)本對外(wài)輸出的要求。越南(nán)的FDI流入資(zī)金量因此有了顯著增長。從1991到1996年間,越南(nán)FDI實際流入量年均增長率爲18.8%。但好景不長,1997年亞洲金融風暴,東南(nán)亞國家遭受重創,流入越南(nán)的投資(zī)開(kāi)始下(xià)滑,FDI總量徘徊不前。

這種局面一(yī)直持續到2000年後,外(wài)商(shāng)對越投資(zī)的熱情才開(kāi)始回升。2006年,越南(nán)成功加入世界貿易組織,加上越南(nán)頒布了新的《投資(zī)法》,對内、外(wài)資(zī)實行無差别待遇。在兩大(dà)利好的帶動下(xià),流入越南(nán)的外(wài)資(zī)規模有了明顯的提速,資(zī)金成倍增長,越南(nán)FDI進入了高速發展階段。2006年前後,FDI流入對越南(nán)經濟的拉動作用非常明顯,對GDP貢獻比一(yī)度超過9%。

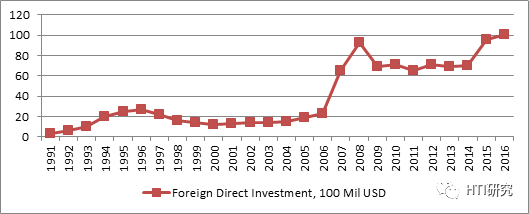

但越南(nán)FDI的增長再次受到2008年金融危機的打擊而停滞不前。直到2014年開(kāi)始,以韓國、中(zhōng)國爲首的外(wài)商(shāng)紛紛将生(shēng)産基地遷入越南(nán),流入越南(nán)的外(wài)資(zī)才開(kāi)始重新上升。

圖2:越南(nán)FDI流入量

來源:Factset, HTI Macro Research

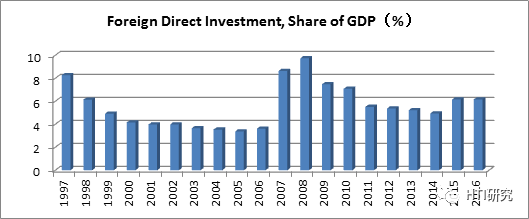

越南(nán)革新開(kāi)放(fàng)三十餘年,FDI 在經濟發展中(zhōng)發揮了舉足輕重的作用。一(yī)方面,FDI是越南(nán)社會總投資(zī)的重要來源,外(wài)資(zī)流入彌補了國内資(zī)金不足的短闆。另一(yī)方面,FDI企業爲越南(nán)創造了逾40%的工(gōng)業總産值,且帶來超過30億美元的财政收入(2011年)。此外(wài),FDI還創造了越南(nán)絕大(dà)部分(fēn)的出口。在2016年越南(nán)對外(wài)出口總值中(zhōng),FDI企業的貢獻率高達56.6%。

圖3:越南(nán)FDI與其GDP 總量之比

來源:Factset, HTI Macro Research

二、越南(nán)FDI現狀

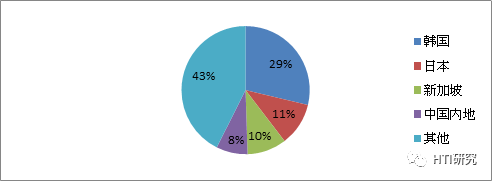

由于文化、地理等原因,以韓國、日本爲首的東亞國家是越南(nán)FDI的主要來源地。目前,越南(nán)最大(dà)的外(wài)資(zī)來源爲韓國,其次爲日本、新加坡、中(zhōng)國内地。2016年,韓國的投資(zī)額約爲70.36億美元,占所有外(wài)來投資(zī)總額的29%;而日本、新加坡、中(zhōng)國分(fēn)别占11%,10%,8%(見圖4)。 香港是其第六大(dà)FDI來源地,2016年的總投資(zī)金額約爲16億美元。

需特别指出的是,越戰後,美國對越南(nán)實行了貿易禁運,對越南(nán)投資(zī)有嚴格的封鎖政策。但近些年,随着美越關系的緩和,美國同越南(nán)之間的經濟往來開(kāi)始不斷加深。美國現已成爲越南(nán)重要的投資(zī)來源地之一(yī)。

圖4:投資(zī)來源地占比(%)

來源: 越南(nán)統計局,HTIMacro Research

越南(nán)吸引外(wài)商(shāng)投資(zī)最多的行業爲制造業及加工(gōng)業,占FDI流入總額的60%以上。其他投資(zī)領域還包括電力、燃氣、熱力及房地産行業(見表1)。在制造業中(zhōng),FDI又(yòu)多集中(zhōng)于加工(gōng)貿易産業鏈的中(zhōng)低端,産品附加值較低。

表1: 越南(nán)外(wài)商(shāng)直接投資(zī)存量行業前10名

| 行業 | 項目數量 | 合同金額(億美元) |

| 加工(gōng)制造業 | 7661 | 946 |

| 不動産經營 | 377 | 481 |

| 建築 | 852 | 103 |

| 餐飲住宿 | 319 | 105 |

| 水、燃氣、熱力、空調生(shēng)産和分(fēn)配 | 72 | 74 |

| 信息傳媒 | 736 | 57 |

| 藝術、文體(tǐ)、娛樂 | 131 | 36 |

| 運輸、倉儲 | 321 | 33 |

| 農、林、水産業 | 495 | 33 |

| 礦産開(kāi)采 | 71 | 30 |

來源:越南(nán)統計局,HTI Macro Research

從投資(zī)地區來看,外(wài)商(shāng)投資(zī)多以胡志(zhì)明市及河内爲中(zhōng)心,并向其四周輻射。東南(nán)部及紅河平原地區爲FDI投資(zī)聚集地。 近些年,九龍江平原、中(zhōng)北(běi)部和中(zhōng)部沿海地區資(zī)金流入開(kāi)始增多,南(nán)海地區開(kāi)發項目投資(zī)也吸引了大(dà)量外(wài)資(zī)。

表2:吸引外(wài)資(zī)流入前九位地區

| 1.東南(nán)部 46.6% | 6.中(zhōng)北(běi)部 2.42% |

| 2.紅河平原 20.1% | 7.西原地區 0.47% |

| 3.中(zhōng)南(nán)部 10.2% | 8.湄公河 3.31% |

| 4.東北(běi)部 8.8% | 9.其他 4.46% |

| 5.西北(běi)部 3.66% | |

來源:越南(nán)統計局,HTI Macro Research

三、越南(nán)吸引FDI 的優勢

近年來,流入越南(nán)的外(wài)資(zī)不斷攀升,反映越南(nán)投資(zī)環境具有一(yī)定的吸引力。越南(nán)吸引FDI的有利優勢,包括資(zī)源豐富,勞動力性價比高,生(shēng)産出口所受限制較少,政府扶持力度較高等因素。

首先,越南(nán)位于中(zhōng)南(nán)半島東部,海岸線長約3260公裏。很多城市沿海,有許多天然的優良港灣,地理條件優越。如前所述,越南(nán)有豐富的石油、天然氣、煤炭等資(zī)源。據估測,石油可采儲量高達2.5億噸,可供開(kāi)采20年。天然氣約爲3000億立方米,可供開(kāi)采35年;煤炭爲38億噸,可供開(kāi)采95年。 已探明的鐵礦、鋁土礦、稀土礦、钛礦、銅礦等非常豐富。

其次,越南(nán)勞動力年齡結構較年輕,而且人均工(gōng)資(zī)較低,平均月工(gōng)資(zī)約爲200美元。 低廉的人工(gōng)成本吸引國外(wài)投資(zī)者将生(shēng)産、加工(gōng)基地遷入越南(nán)。而且,越南(nán)處于亞洲文化圈,其文化與東亞各國文化近似,對這些國家的投資(zī)者來說,工(gōng)人相對便于管理。

第三,越南(nán)加入世貿後,近年來又(yòu)陸續與歐美國家簽訂了多項自貿協定,例如越南(nán)-歐盟自貿協定,在投資(zī)、貿易方面享有很多互惠待遇。相對于中(zhōng)國來說,越南(nán)在國際貿易、市場銷售方面的限制較少。這使得越南(nán)出産的貨品不需交納某些關稅,一(yī)定程度上鼓勵外(wài)商(shāng)投資(zī)越南(nán)。

表3:越南(nán)已經締結的自由貿易協定

| 已經加入的FTA | 協商(shāng)中(zhōng)的FTA |

| 1995年:加入東協 | 區域全面經濟夥伴協定 |

| 2002年:東協-中(zhōng)國 | RCEP, 東盟+6 |

| 2003年:東協-印度;東協-韓國 | 越南(nán)-愛爾蘭 |

| 2008年:東協-日本;越南(nán)-日本 | 越南(nán)關稅同盟 |

| 2009年:東協-澳洲、紐西蘭 | 東盟-加拿大(dà) |

| 2011年:越南(nán)-智利 | TPP |

| 2015年:越南(nán)-韓國,越南(nán)-歐盟 | |

來源:HTI Macro Research

另外(wài),越南(nán)沒有采購配額限制,也不受限于歐、美等國的反傾銷限制政策。這爲受制于配額限制的外(wài)國生(shēng)産商(shāng)帶來了機會,他們紛紛将其制造基地遷移到越南(nán),巧妙避開(kāi)本國的限制。例如,中(zhōng)國紡織業受到進口美國棉花的配額限制,一(yī)旦不能進口美國優質棉花,生(shēng)産就會受到影響。但如果遷入到越南(nán),便沒有此進口限制。又(yòu)如,中(zhōng)國的光伏産品經常被美國裁定爲“傾銷”,給企業出口帶來巨大(dà)影響,但将制造基地轉移到越南(nán)後便沒有這些顧慮。

越南(nán)政府近年來放(fàng)寬了外(wài)商(shāng)的投資(zī)限制。2006年,越南(nán)頒布了《投資(zī)法》,取消了之前對外(wài)商(shāng)投資(zī)的諸多限制。新法規對國内外(wài)投資(zī)實行統一(yī)管理,進一(yī)步開(kāi)放(fàng)市場,并在土地稅收方面給與諸多優惠政策。在一(yī)些特定領域,如高新技術領域,越南(nán)政府對FDI也實行特殊鼓勵政策。我(wǒ)(wǒ)們将在下(xià)節中(zhōng)詳細讨論這些政策措施。

四、越南(nán)外(wài)商(shāng)投資(zī)相關法規

目前,越南(nán)實行統一(yī)的《投資(zī)法》,以規範國外(wài)投資(zī)。《投資(zī)法》規定,除了少數涉及國防、國家安全等領域的行業外(wài),普遍實行内資(zī)、外(wài)資(zī)同等待遇。越南(nán)主管投資(zī)的部門爲計劃投資(zī)部,主要負責對全國“計劃和投資(zī)”的管理;制定經濟社會發展和經濟管理政策指導; 負責管理國内外(wài)投資(zī);管理工(gōng)業區和出口加工(gōng)區的建設,并負責部分(fēn)項目的招标。

在投資(zī)方式方面,外(wài)商(shāng)可以選擇采用直接投資(zī)、間接投資(zī)、并購方式進行投資(zī)。外(wài)商(shāng)在投資(zī)領域、投資(zī)形式、投資(zī)地點、投資(zī)夥伴及投資(zī)期限方面可以自主決定,自由度較高。投資(zī)者可以經營一(yī)個或者多個行業,并可以自主決定其企業的經營活動。

表5:投資(zī)越南(nán)的各種方式

| 直接投資(zī)方式 | 間接投資(zī)方式 | 外(wài)資(zī)并購方式 |

| 1.外(wài)商(shāng)獨資(zī)企業 | 1.購買股票、債券等有價證券 | 外(wài)商(shāng)可通過購買上市企業股票、購買股份制企業股權的方式進行并購。對隸屬于70多家集團和總公司的1600家國企進行改革,包括銀行、航空、通信、造船、汽車(chē)、電力、水泥、交通等行業,歡迎外(wài)商(shāng)參與,允許外(wài)商(shāng)購買股份參與管理 |

| 2.與當地企業合資(zī) | 2. 通過證券投資(zī)基金 | |

| 3.按照BOO\BOT\BTO\BT方式進行投資(zī) | 3.通過對當地企業和個人的股份、債券等有價證券進行買賣 | |

| 4.通過購買股票或融資(zī)方式參與投資(zī)活動管理 | 4.通過其他中(zhōng)介金融機構進行投資(zī) |

來源:中(zhōng)國商(shāng)務部,HTI Macro Research

爲了鼓勵外(wài)商(shāng)投資(zī)高新技術行業,越南(nán)政府在下(xià)列領域采取了一(yī)系列的優惠措施。請參考表四。

表4:越南(nán)目前鼓勵投資(zī)的行業

| 1. 新材料、新能源的生(shēng)産;高科技産品的生(shēng)産;生(shēng)物(wù)技術、信息技術;機械制 造;配套工(gōng)業等 |

| 2. 種植及加工(gōng)農林水産;制鹽、培育新的植物(wù)和畜禽種子 |

| 3. 應用高科技、現代技術;保護生(shēng)态環境,高科技研發及培育 |

| 4. 使用5000人以上的勞動密集型産業 |

| 5. 工(gōng)業區、出口加工(gōng)區、高新技術區、經濟區及由政府總理批準的重要項目的 基礎設施建設 |

| 6. 發展教育、培訓、醫療、體(tǐ)育和民族文化事業 |

| 7. 其他需要鼓勵的生(shēng)産和服務的項目,并且25%以上的存利潤用于研究與發展 |

來源:中(zhōng)國商(shāng)務部,HTI Macro Research

對于涉及優惠領域的項目,政府給予稅收、虧損彌補、土地使用、辦理手續等諸多方面的優惠措施。例如,越南(nán)對一(yī)般性企業普遍采用28%的稅率征收企業所得稅,對資(zī)源開(kāi)采、經營企業按照28%-50%的稅率征收企業所得稅。 但對于符合條件的優惠行業、地區投資(zī)項目,政府給予外(wài)商(shāng)企業10%、15%、20%的優惠稅率,稅收優惠期爲經營開(kāi)始起10年之内。 對于特别鼓勵投資(zī)的項目,所得稅率爲10%,減免期限爲4-15年; 鼓勵投資(zī)項目所得稅率爲15%,減免期限爲2-10年。對于投資(zī)額達到3億美元,或者年銷售額達到5億美元,或者提供就業崗位3000個以上的企業,越南(nán)實行“四免九減半”的特殊優惠政策。越南(nán)規定所有優惠稅率最長不得超過15年,之後按普通稅率征收。

爲了鼓勵外(wài)商(shāng)對欠發達地區投資(zī),越南(nán)政府亦對投資(zī)者采取鼓勵措施。鼓勵投資(zī)的地區分(fēn)爲特别艱苦地區和艱苦地區兩類。在前者的企業享受特别鼓勵優惠,後者享受鼓勵優惠政策。特别艱苦地區的投資(zī)企業享受4年免稅優惠,免稅期後9年征收5%,接下(xià)去(qù)的6年征收10%的優惠稅率。艱苦地區的投資(zī)企業享受2年的免稅優惠,免稅期滿後4年征收7.5%,下(xià)面8年征收15%。在土地租用費(fèi)用方面,特别艱苦地區的免租期爲15年,艱苦地區的減免期限爲11年。

除了所得稅外(wài),在越南(nán)的外(wài)商(shāng)企業還要繳納增值稅及印花稅等各種稅費(fèi);員(yuán)工(gōng)要繳納個人所得稅。在這些稅收方面,外(wài)商(shāng)也會享有一(yī)定的優惠。對于高新技術項目,投資(zī)者可以根據相關規定享受最高的優惠政策待遇。此外(wài),外(wài)籍員(yuán)工(gōng)與越南(nán)籍員(yuán)工(gōng)在繳納個人所得稅方面享受同等待遇。對于涉及高新技術研發及高科技人才培訓項目的投資(zī),可以根據政府規定免繳土地使用租金。

在貸款方面,外(wài)國投資(zī)者和國内投資(zī)者一(yī)樣,可以使用土地使用權價值及與該土地使用權相關聯的财産作爲抵押,向金融機構獲取貸款。按規定,外(wài)資(zī)企業必須在授權的當地銀行或央行核準的外(wài)國銀行開(kāi)立直接投資(zī)資(zī)本賬戶,并且所有交易必須通過此賬戶進行。而越南(nán)對外(wài)資(zī)企業彙出資(zī)金卻有多項限制,例如規定外(wài)企業在将其所得彙出越南(nán)時,必須統一(yī)通過授權信貸機構所開(kāi)設的外(wài)币資(zī)本賬戶進行。

五、投資(zī)越南(nán)存在的風險

雖然越南(nán)在資(zī)源條件及政策措施上有諸多有利的條件,但我(wǒ)(wǒ)們不能忽視投資(zī)環境中(zhōng)的風險因素,例如,落後的基礎設施、缺乏效率的管理體(tǐ)制,以及不穩定的金融市場。這些有可能成爲妨礙外(wài)商(shāng)投資(zī)越南(nán)的絆腳石。

首先,越南(nán)的城市基建比較落後。這表現在運輸道路欠開(kāi)發,道路狹窄,居民密集,堵塞嚴重。部分(fēn)公路的限速在40-60公裏/小(xiǎo)時。水利、電力不足,由于供給缺口大(dà),有時會出現停水、停電的事故,影響正常的生(shēng)活及生(shēng)産活動。另外(wài)通訊基礎設施落後,電信費(fèi)用高昂。

其次,行政體(tǐ)制效率低下(xià),而且腐敗現象嚴重。外(wài)商(shāng)投資(zī)往往要經曆繁雜(zá)的審批手續。雖然名義上投資(zī)審批期限爲5-30個工(gōng)作日,但實際操作中(zhōng)往往要拖到幾個月。而且在企業建立及運行方面,有時政府會施加幹預,擾亂正常的投資(zī)、生(shēng)産計劃。另外(wài),腐敗問題尤其嚴重,而且非常普遍。根據“透明國際”數據,越南(nán)的清廉指數爲2.4-2.9之間,全世界排名112/183.屬于嚴重腐敗國家的行列。

金融市場方面,發展較爲落後,融資(zī)、投資(zī)效率低下(xià)。越南(nán)自身的金融基礎薄弱,一(yī)旦外(wài)部發生(shēng)波動,經濟難免遭受沖擊。雖然,越南(nán)盾實行浮動盯住美元的政策,但在金融危機時,外(wài)商(shāng)依然要承擔貨币貶值的風險。在2008年金融海嘯時, 越南(nán)大(dà)量熱錢流出,股市暴跌,越南(nán)盾迅速貶值,在越外(wài)商(shāng)損失嚴重。

最後,工(gōng)人技術水平參差不齊,罷工(gōng)現象時有發生(shēng)。根據外(wài)商(shāng)反應,越南(nán)的工(gōng)人效率普遍較低,高技術水平的工(gōng)人十分(fēn)稀缺。近期,由于通脹上升,員(yuán)工(gōng)對工(gōng)資(zī)水平不滿,外(wài)商(shāng)企業頻(pín)現罷工(gōng)風潮,平均每年超過300起。紡織成衣業罷工(gōng)現象尤爲頻(pín)繁,占整體(tǐ)數量的28%;木制品行業及制鞋業等罷工(gōng)率也較高。另外(wài),外(wài)資(zī)企業員(yuán)工(gōng)向心力弱,跳槽現象比較頻(pín)繁,也是讓在越投資(zī)者頭疼的事情。

六、越南(nán)的工(gōng)業化尚待發展

越南(nán)經濟發展模式與中(zhōng)國頗爲相似,由對外(wài)開(kāi)放(fàng)、吸收外(wài)資(zī)開(kāi)始推動經濟發展;在世界貿易一(yī)體(tǐ)化的潮流下(xià),外(wài)資(zī)帶動出口,進一(yī)步拉動經濟增長。通過對越南(nán)FDI發展曆程的分(fēn)析,我(wǒ)(wǒ)們可以發現越南(nán)在FDI扶植和管理政策方面與中(zhōng)國極爲類似。目前,越南(nán)還處于吸引外(wài)資(zī)的初級階段,相當于上世紀九十年代的中(zhōng)國。

如果從出口規模角度比較,越南(nán)制造産品與中(zhōng)國的産量和規模相距甚遠,确實離(lí)所謂的“世界工(gōng)廠” 的距離(lí)還遠。但這裏我(wǒ)(wǒ)們讨論的世界工(gōng)廠并非以規模而論,而是從該國的經濟結構出發,衡量其制造業在國民經濟中(zhōng)的分(fēn)量,或者該國工(gōng)業化的程度。隻有等該國的制造業成爲主要經濟支柱,并将其産品較多出口外(wài)國時,方可将其歸爲“世界工(gōng)廠”的行列。

中(zhōng)國借助FDI流入,大(dà)力發展制造業,将“中(zhōng)國制造”成功推向世界。未來,越南(nán)能否複制中(zhōng)國道路,成功地推出“越南(nán)制造”呢?2016年,越南(nán)74%FDI流入了制造業,制造業對GDP增長貢獻比約爲12%。對比下(xià),中(zhōng)國在1990年制造業對經濟成長的貢獻率已達到11.5%;2002年入世後,工(gōng)業和出口飛速發展,工(gōng)業增長對GDP貢獻率一(yī)度超過60%。而工(gōng)業中(zhōng)制造業占比約爲50%,所以中(zhōng)國制造業在國民經濟中(zhōng)占比已經接近30%左右。2008年後,由于中(zhōng)國大(dà)力發展服務業,以第二産業爲代表的工(gōng)業GDP占比才逐年下(xià)降,2014年時已下(xià)降至36%。可見,目前越南(nán)雖然絕大(dà)部分(fēn)的FDI 流入制造業,但總體(tǐ)對經濟增長的貢獻度還不高,接近于中(zhōng)國90年代初的水平。

吸引外(wài)資(zī)隻是第一(yī)步,而借助FDI帶動自身制造業發展,将FDI流入内生(shēng)爲本土制造業的發展動力才是關鍵因素。從發展經驗來看,中(zhōng)國在吸收FDI同時,自身的工(gōng)業化及産品競争力也在高速提升。雖然,中(zhōng)國前期FDI流入也是以加工(gōng)貿易拉動出口爲主,但出口結構中(zhōng)由初級産品到中(zhōng)高級技術産品的升級速度也是驚人的。中(zhōng)國1985年初級産品出口占比爲35%,到1995年這一(yī)比例已經迅速降低至7%。在1990年至2010年的20年中(zhōng),工(gōng)業人均制造業增加值增長7倍,人均制造業出口值增長17倍,而制造業附加值占全球的比重從1990年的2.6%升至14.1%。

而且,中(zhōng)國的FDI流入始終伴随産業結構升級變化:20世紀80年代,中(zhōng)國制造業以輕工(gōng)紡織爲主,主要滿足居民生(shēng)活需要;90年代開(kāi)始,中(zhōng)國轉向基建設備、家電産品制造; 2000年後,主要以住宅、汽車(chē)、通訊等爲主導,并帶動鋼鐵、機械、建材、化工(gōng)業發展。所以,在中(zhōng)國的發展模式中(zhōng),FDI不隻推動出口,更重要的是促進了居民的消費(fèi)結構升級,并由此推動産業結構升級。

FDI帶動産業升級對本國資(zī)源禀賦及頂層設計能力均有一(yī)定的要求。例如,中(zhōng)國豐富廉價的勞動力,巨大(dà)國内市場,高儲蓄率都是有利條件。特别是人力資(zī)源上,中(zhōng)國人總體(tǐ)學習能力強,能夠吃苦耐勞。這些特質爲制造業從FDI 中(zhōng)汲取先進經驗和技術,迅速内化成自身發展動力提供了條件。而且,中(zhōng)國政府在吸收FDI時,充分(fēn)發揮了行政效力。在工(gōng)業發展戰略和産業政策設計方面起到主導作用,引導投資(zī)、升級産業收效良好。而越南(nán)要完成這一(yī)升級過程,有待在人力資(zī)源、基礎設施及頂層設計方面進一(yī)步提升。

目前,越南(nán)FDI多以來料加工(gōng)的代工(gōng)模式進行,産品多屬于低附加值行列。産成品中(zhōng)除人工(gōng)要素外(wài),其他本地的投入要素較少。而且越南(nán)本地的制造業較脆弱,外(wài)資(zī)進入對本土廠商(shāng)産生(shēng)明顯的競争沖擊。出口産品中(zhōng),農副業及加工(gōng)品占比較大(dà),雖有手提電話(huà)等技術産品,但均爲加工(gōng)裝配産品。而且,從出口産品結構來看,越南(nán)并沒有呈現出明顯産業升級的趨勢。所以,越南(nán)FDI暫時還不具備“由外(wài)強内”的内生(shēng)轉化實力,也沒有出現如中(zhōng)國華爲、海爾等本土知(zhī)名品牌。可以說,越南(nán)FDI帶動“越南(nán)制造”還有很長的路要走。

短期内,越南(nán)的外(wài)商(shāng)投資(zī)仍會以加工(gōng)貿易的方式爲主。未來,随着外(wài)資(zī)流入,經濟發展,越南(nán)會更加注重外(wài)資(zī)質量的提升。基于此,政府對高新技術産業、新型産業及環境友好型外(wài)商(shāng)投資(zī)的吸引力度将加大(dà),而對低端勞動密集型産業的扶持力度将逐漸降低。長期來看,越南(nán)的FDI也會相應地逐漸向價值産業鏈上遊移動。

爲了吸引高質量的外(wài)商(shāng)投資(zī),越南(nán)的投資(zī)環境應逐步同世界接軌,以符合國際标準。事實上,當越南(nán)加入WTO 及FTA 期間,政府大(dà)力完善其法規體(tǐ)系建設,修改了包括勞動法、土地法、企業法、投資(zī)法、稅法等在内的一(yī)系列法律框架,以提高投資(zī)環境的公平性,信息的透明度,以吸引更多高質量的外(wài)商(shāng)投資(zī)。

近期,越南(nán)加大(dà)了開(kāi)放(fàng)力度,旨在爲外(wài)商(shāng)提供更爲友善、自由的投資(zī)環境。例如,近期越南(nán)房地産市場及股票市場已經大(dà)幅度地對外(wài)開(kāi)放(fàng),外(wài)籍人士可以購買并擁有土地、住宅的所有權;并且可以持有上市公司100%的全部股權。

2016年底,越南(nán)宣布成立三個經濟特區:雲屯沿海區(廣甯省),文豐(慶和省)和富國島(堅江省)。相信未來越南(nán)會借鑒中(zhōng)國經濟特區的成功模式,大(dà)力建設越南(nán)的經濟特區,發揮地區優勢帶動周邊地區的發展。特區将擁有較大(dà)的自主權,行政管理将更爲高效、透明,并實行更爲開(kāi)放(fàng)、包容的招商(shāng)引資(zī)政策,爲外(wài)資(zī)提供更爲優惠的稅收及租金政策。可以預計經濟特區将成爲越南(nán)外(wài)商(shāng)的新聚集地區。随着投資(zī)環境的提高,相信未來越南(nán)對外(wài)商(shāng)投資(zī)的吸引力會進一(yī)步加強。(海通國際宏觀研究部:黃少明,趙琛)