【宏觀】越南(nán)調研報告系列之一(yī)——宏觀篇:崛起中(zhōng)的越南(nán)——20年前的中(zhōng)國?

前言:

近年來越南(nán)經濟保持較快增長,近十年GDP平均增速在6%左右,遠高出全球平均增長水平,也因此受到了投資(zī)者的廣泛關注,與印度、印度尼西亞一(yī)起,被投資(zī)者公認爲東南(nán)亞最值得投資(zī)的三大(dà)區域。市場上更有一(yī)種聲音,認爲當下(xià)的越南(nán)就是二十年前的中(zhōng)國,充滿投資(zī)機會與增長潛力,而事實究竟是怎樣呢?最近海通國際宏觀研究部帶着這個問題,派人前往越南(nán)進行調研,探究越南(nán)國民經濟發展狀況和前景,深入分(fēn)析其主要支柱産業的發展潛力和投資(zī)機會,同時探究越南(nán)在一(yī)帶一(yī)路中(zhōng)的地位與作用。總體(tǐ)而言,越南(nán)近年來發展步伐不斷加快,開(kāi)放(fàng)程度也日漸加深,随着FDI的驅動、人口紅利的釋放(fàng),以及擴張政策的刺激,越南(nán)經濟仍有進一(yī)步加速發展的空間,但一(yī)系列風險也不可忽視。這是我(wǒ)(wǒ)們越南(nán)調研系列報告的首篇——宏觀篇,之後還會以行業系列報告陸續刊發,歡迎持續關注。

一(yī),越南(nán)基本情況

越南(nán)是一(yī)個位于東南(nán)亞的中(zhōng)南(nán)半島東端國家,北(běi)緯8°30′至23°22′,東經102°10′至109°30′,總面積約爲33萬平方公裏。越南(nán)北(běi)鄰中(zhōng)國,西接柬埔寨、和老撾,擁有大(dà)約9,450萬人口,平均年齡在大(dà)約29歲左右。主要城市爲河内(首都),胡志(zhì)明市(最大(dà)城市)、海防(北(běi)方最大(dà)港口)以及岘港(第四大(dà)城市)。

越南(nán)礦産資(zī)源豐富,據越南(nán)地質礦産局報告,目前已發現70 多種礦産,探明各種礦床和礦産地5000多處。越南(nán)的優勢礦産以鋁土礦、石油、天然氣、無煙煤、磷灰石爲主;銅、鎳、鉻鐵礦、鐵礦、金礦、稀土等6種礦産,均以大(dà)型富礦爲主,且較爲優質。其中(zhōng)鋁土礦的儲量位居世界第三位。

越南(nán)經濟目前尚處于輕工(gōng)業和農業發展階段。近年來進出口以及加工(gōng)貿易業得到了較快發展。2006年越南(nán)加入世界貿易組織以後,市場逐漸開(kāi)放(fàng),投資(zī)環境也進一(yī)步完善。中(zhōng)越之間一(yī)直保持着密切的貿易合作關系。中(zhōng)方投資(zī)目前雖然遍布越南(nán)各地,但是主要集中(zhōng)在加工(gōng)制造業、房地産和建設行業,而對于潛力巨大(dà)的科學技術領域則罕有涉及,并且在配套工(gōng)業、高新技術産業和基礎設施等越南(nán)政府鼓勵外(wài)資(zī)的領域,投資(zī)仍然不算大(dà)。所以我(wǒ)(wǒ)們認爲研究越南(nán)經濟,尤其是其潛在的投資(zī)機會,對于投資(zī)者的意義重大(dà)。

二,越南(nán)宏觀經濟表現

目前市場将當下(xià)的越南(nán)與20年前的中(zhōng)國進行比較。我(wǒ)(wǒ)們通過走訪後也發現二者存在很多相似之處。中(zhōng)國在1978年召開(kāi)十一(yī)屆三中(zhōng)全會,确立了改革開(kāi)放(fàng)的政策,從此走上了改革開(kāi)放(fàng)的道路。而越南(nán)也在1986年召開(kāi)了越共六大(dà),确立了革新開(kāi)放(fàng)的路線。從革新開(kāi)放(fàng)至今,越南(nán)面貌也呈現出了較大(dà)改變。我(wǒ)(wǒ)們從以下(xià)幾個角度對越南(nán)目前的宏觀經濟整體(tǐ)狀況作簡單分(fēn)析:

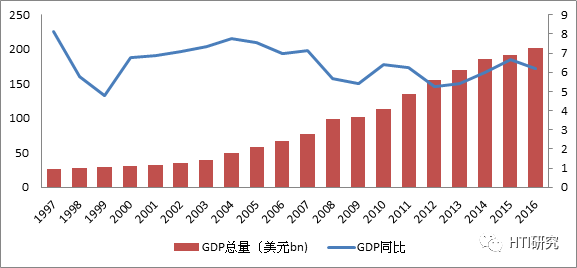

1 GDP保持較快增長,制造業爲主要動力

如圖一(yī)所示,越南(nán)GDP近二十年來一(yī)直保持了較快速度的增長,平均增速在6.5%左右。越南(nán)政府也曾在2016年年初提出未來五年經濟增速目标爲6.5—7%,并爲完成該項目标采取了一(yī)系列積極開(kāi)放(fàng)的措施來刺激經濟發展。

圖一(yī) 1997-2016年越南(nán)GDP總量及同比增長

數據來源:IMF, HTI Macro Research

不過值得注意的是,越南(nán)2017年第一(yī)季度的GDP同比下(xià)滑至5.1%,與2016年同期水平相比有所放(fàng)緩。我(wǒ)(wǒ)們認爲造成這一(yī)下(xià)滑的主要原因來自以下(xià)幾個方面:第一(yī),去(qù)年下(xià)半年南(nán)方地區受天氣與水災影響,農業産出有所下(xià)降,同比僅增長1.36%,爲2011年以來最低水平;第二,采礦業表現較差,同比下(xià)降4%,同樣創下(xià)2011年以來的最低水平,石油出口更是下(xià)降了25.4%;第三,越南(nán)最大(dà)的外(wài)國直接投資(zī)商(shāng)三星廠在二月發生(shēng)工(gōng)人暴動,也對GDP造成了一(yī)定影響。

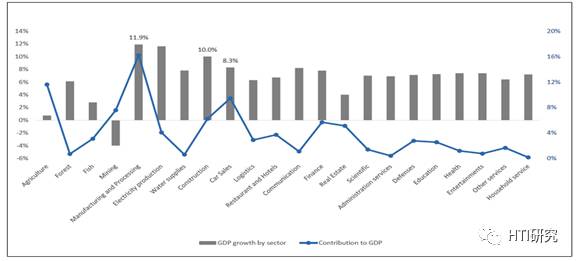

從産業結構來看,越南(nán)GDP貢獻最大(dà)的行業是制造業,該行業自身也保持了較快的增長,2016年同比增長11.9%,爲各行業中(zhōng)最快。目前越南(nán)的PMI指數不斷走強,今年四月份高達54.6,創下(xià)了22個月以來的最高紀錄。我(wǒ)(wǒ)們認爲未來制造業仍将會是推動GDP增長的最重要的支柱産業。

圖二 2016年越南(nán)GDP各行業增長率及對GDP貢獻率

數據來源:Pureheart,HTI Macro Research

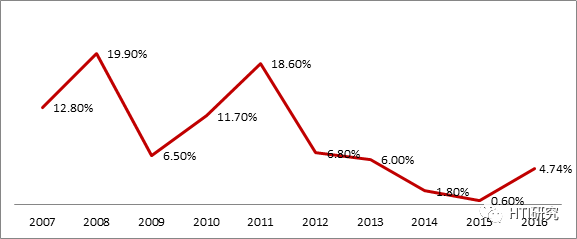

2 CPI較低爲經濟增長創造條件

如圖所示,越南(nán)CPI自2011年達到相對高位後穩步下(xià)降,到2016年處在4%左右的水平。就2017年上半年的表現來看,CPI依然保持在較低水平,且有進一(yī)步下(xià)降的趨勢。1月同比上漲5.22%,而到六月同比增幅僅爲2.54%。我(wǒ)(wǒ)們認爲未來驅動越南(nán)CPI上漲的主要因素會集中(zhōng)在逐漸增高的醫療與教育費(fèi)用,以及日漸恢複的油價。但是考慮到當地豬肉與雞蛋供給過剩而導緻的價格下(xià)降,我(wǒ)(wǒ)們認爲越南(nán)今年的CPI還是繼續會保持一(yī)個相對穩定的水平,爲政府的貨币政策創造一(yī)個較爲寬松的環境。

圖三 2007-2016年越南(nán)CPI同比增長

數據來源:GSO of Vietnam,HTI Macro Research

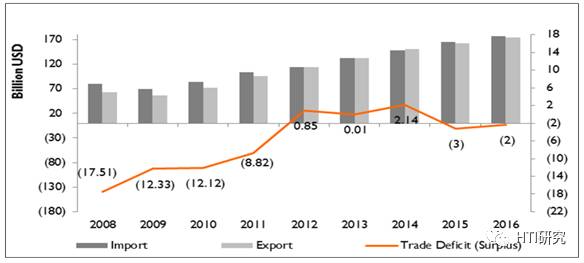

3 進出口增長較快,彙率相對穩定

越南(nán)的進出口總值自金融危機之後穩步增長,2017年上半年繼續保持強勁走勢,進出口同比增長分(fēn)别爲24.1%和18.9%,進口表現優于出口,導緻錄得27億美元的赤字。進口主要集中(zhōng)在裝備制造業和原材料方面,分(fēn)别占據了進口總額的31.4%和40.3%,而出口方面則主要集中(zhōng)在電子産品(手機、電腦爲主)以及紡織與制造業方面。随着大(dà)宗商(shāng)品價格的回暖以及不斷增加的FDI,越南(nán)未來的進出口仍将保持較快的增長速度。但由于FDI表現在進口方面的優勢更爲明顯,我(wǒ)(wǒ)們預期2017年越南(nán)仍将會是赤字狀态。

圖四 2008-2016年越南(nán)進出口總量及赤字狀況

數據來源:Pureheart,HTI Macro Research

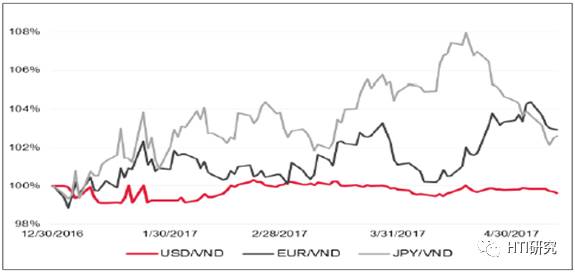

彙率方面,越南(nán)一(yī)直實施浮動盯住美元的彙率制度,即将貨币盯住美元,同時允許彙率在一(yī)定範圍内浮動。所以從圖五中(zhōng)可以明顯看到,相較于日元同歐元,越南(nán)盾相對保持了穩定的彙率,波幅爲幾大(dà)貨币中(zhōng)最小(xiǎo)。

圖五 2017年越南(nán)盾與其他主要貨币關系走勢圖

數據來源:Pureheart,HTI Macro Research

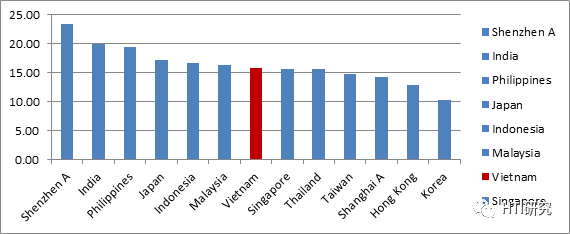

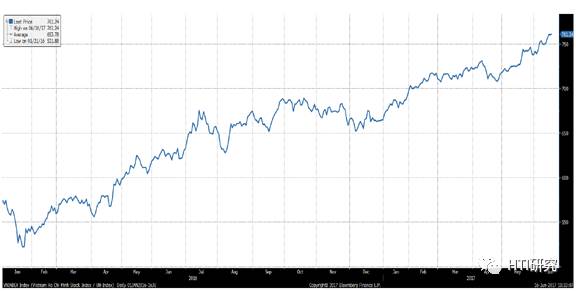

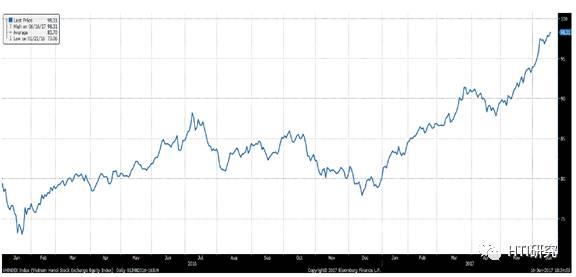

4 上半年股市表現強勁, PE仍處在相對低位

越南(nán)股票市場共分(fēn)爲兩個市場,分(fēn)别是HOSE(胡志(zhì)明證券交易所)和HNX(河内證券交易所),兩市合共700多家上市公司,市值達950億美金左右,接近GDP總值的一(yī)半。其所對應的胡志(zhì)明市指數和河内指數在2017年上半年保持了強勁走勢,升幅約爲17%左右。值得注意的是,越南(nán)的股市雖已有較高漲幅,但市盈率仍較低,胡志(zhì)明市和河内股市對應的PE值分(fēn)别爲16.35和11.85,相對于亞洲其他國家仍具一(yī)定吸引力。有關越南(nán)金融業的發展情況以及投資(zī)機會,我(wǒ)(wǒ)們将在金融篇的專題報告中(zhōng)做詳細介紹,此處不再贅述。

圖六 2017年7月亞洲主要國家股市市盈率

數據來源:Bloomberg,HTI Macro Research

圖七2016年1月-6月胡志(zhì)明指數走勢

數據來源:Bloomberg,HTI Macro Research

圖八2016年1月-6月河内指數走勢

數據來源:Bloomberg,HTI Macro Research

三,推動越南(nán)經濟增長的動力

從各項基本經濟數據來看,越南(nán)近幾年來整體(tǐ)上的确維持了較快發展。那麽快速增長的勢頭能夠延續下(xià)去(qù)呢?越南(nán)未來的經濟增長動力又(yòu)何在呢?我(wǒ)(wǒ)們認爲,以下(xià)幾個因素将是越南(nán)未來增長的主要推動力。

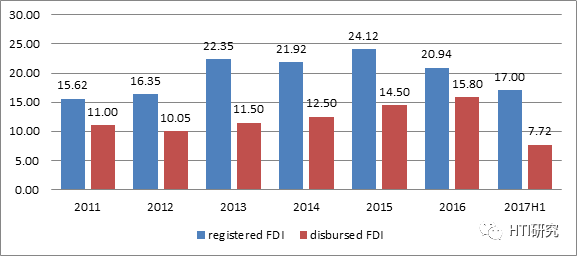

1 FDI保持較快速度增長

越南(nán)的外(wài)國直接投資(zī)(Foreign Direct Investment,FDI)近年來增長迅速。僅2017年上半年,已注冊的FDI金額就達到了170億美元,同比增長50%,而2016年的同比增幅爲13.1%。2017年上半年已落實的FDI金額也已經達到了77.2億美元,同比增長6.5%。我(wǒ)(wǒ)們認爲未來相對開(kāi)放(fàng)的金融環境以及低廉的勞動力成本依然會成爲越南(nán)吸引外(wài)資(zī)的兩大(dà)優勢,FDI仍有望保持較快發展勢頭。

圖九 2011-2017H1越南(nán)外(wài)國直接投資(zī)情況

數據來源:SSI,HTI Macro Research

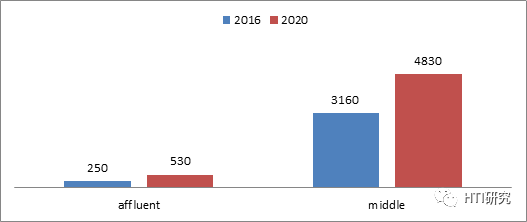

2 人口紅利提供生(shēng)産動力,收入提高帶動消費(fèi)發展

從人口結構來看,越南(nán)目前的人口平均年齡在29歲,正值人口紅利的黃金時間段,爲整個國家的經濟發展帶來了較爲充足且廉價的勞動力。此外(wài),越南(nán)近年來财富積累效應不斷呈現出來,中(zhōng)等收入家庭的數量不斷增加。根據越南(nán)政府的官方預測,越南(nán)富裕家庭數量預計将會從2016年的25萬上升至2020年的53萬,而中(zhōng)等收入的家庭将會從2016年的316萬上升至2020年的483萬,增幅高達52.8%。我(wǒ)(wǒ)們認爲未來五年人口紅利加之财富效應,将會爲越南(nán)的生(shēng)産與消費(fèi)帶來巨大(dà)的推動作用。零售業與旅遊業的迅速增長就是越南(nán)消費(fèi)經濟發展的縮影。以零售業爲例,越南(nán)的整個零售業近年來保持了穩定快速的增長趨勢,今年四月份更是錄得新高,同比漲幅達13%。

圖十 2016年與2020年越南(nán)中(zhōng)等收入與富裕家庭數對比(單位:千)

數據來源:GSO of Vietnam,HTI Macro Research

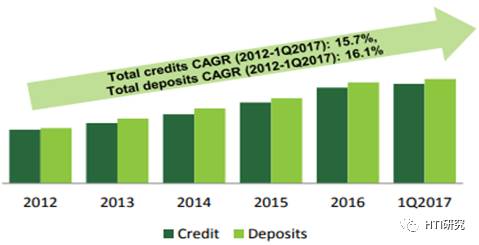

3 擴張的貨币政策刺激信貸增長

越南(nán)的信貸擴張速度步伐逐年加快。截止今年5月份,銀行業的信貸增長達6.53%,高于2015年和2016年的同期水平,也爲全年的信貸增長表現奠定了基礎。信貸方面的強勁增長,是其政府推動與消費(fèi)需求共同刺激下(xià)的雙重結果。一(yī)方面,源自國内居民消費(fèi)需求刺激下(xià)的信貸需求不斷提高,以零售業爲例,越南(nán)尼爾森(sēn)消費(fèi)者信心指數,從2012年的87點一(yī)路上行,攀升到2016年的112點,鑒于今年四五月越南(nán)零售業的強勁表現,我(wǒ)(wǒ)們認爲尼爾森(sēn)指數有進一(yī)步上行的趨勢。而根據我(wǒ)(wǒ)們的調研結果,迅速增長的信貸規模中(zhōng),絕大(dà)部分(fēn)來自零售業,足見消費(fèi)者購買力不斷提高下(xià)所産生(shēng)的巨大(dà)驅動力。

圖十一(yī) 2012-2017年越南(nán)存貸款增長趨勢

數據來源:VietcomBank,HTI Macro Research

另一(yī)方面,信貸的不斷擴張也與政府的積極推動有密不可分(fēn)的關系。由于财政赤字已遠遠超出政府目标,所以未來越南(nán)政府運用财政政策刺激經濟發展的空間非常有限,更多會采用貨币政策來推動經濟發展,上文也已提到,相對低位的CPI爲擴張的貨币政策提供了一(yī)個溫和的環境。就在我(wǒ)(wǒ)們調研期間,越南(nán)政府宣布降息0.25%來刺激經濟發展。

四,越南(nán)經濟發展中(zhōng)存在的問題

如上所述,越南(nán)未來的經濟增長在源源不斷的動力下(xià),将會持續,然而,越南(nán)經濟發展也面臨一(yī)些不可忽視的風險因素值得投資(zī)者留意,具體(tǐ)來說,有以下(xià)幾個方面:

1 信貸增長過快導緻信用風險增加

正如上文提到的,目前越南(nán)的信貸增長速度維持在16%左右。越南(nán)政府爲了完成五年計劃的目标及吸引外(wài)資(zī)進入,也采取了比較寬松的貨币政策。目前來看對于刺激經濟發展起到了良好的效果。但是迅速增長的信貸規模所積累的信用風險也是不容忽視的。這也很好解釋了越南(nán)商(shāng)業銀行與央行動作的背離(lí)——就在央行降息的前兩個星期,商(shāng)業銀行剛剛提高了利率。盡管我(wǒ)(wǒ)們預期在央行的幹預下(xià),商(shāng)業銀行未來有可能會跟随降息,尤其是在制造業領域,但是其過快的信貸規模增長以及龐大(dà)的不良貸款基數仍會成爲銀行的一(yī)大(dà)風險。

2制造業主要集中(zhōng)在加工(gōng)環節,産業附加值較低

近年來,由于中(zhōng)國的勞動力成本不斷提高,對于環境标準的要求也逐步加強,越來越多的制造業開(kāi)始将目光對準了勞動力更加廉價的越南(nán)。中(zhōng)韓關系惡化後,很多韓國企業也出于政治因素與經濟效益的雙重考慮,紛紛遷廠至越南(nán),所以越南(nán)的制造業發展較快。然而,和二十年前的中(zhōng)國一(yī)樣,目前越南(nán)制造業所面臨的一(yī)大(dà)困境,就是生(shēng)産多集中(zhōng)在産業鏈利潤較低的加工(gōng)環節,産品附加值較低,企業的核心競争力較弱。

3 全球貨币政策環境緊縮帶來的壓力

今年以來,全球市場經濟呈現出回暖複蘇之态。世界各國也開(kāi)啓了新一(yī)輪的緊縮模式。目前來看,美聯儲的縮表已正式提上議程并将逐步展開(kāi),加息也在穩步推進中(zhōng),歐洲和日本也逐漸開(kāi)始考慮改變此前量化寬松的貨币政策。連加拿大(dà)也在7月12日宣布将利率上調0.25%至0.75%。在這樣的大(dà)背景下(xià),越南(nán)政府最近的減息足見其刺激經濟發展的決心之大(dà)。然而我(wǒ)(wǒ)們所擔憂的是,在目前全球收緊政策的大(dà)背景之下(xià),越南(nán)的寬松政策是否可持續?一(yī)旦寬松政策不能維持,那其目前的經濟增長速度必将放(fàng)緩,這也是我(wǒ)(wǒ)們對于其未來宏觀經濟發展的一(yī)大(dà)擔憂。

五,越南(nán)在一(yī)帶一(yī)路中(zhōng)的投資(zī)機遇

中(zhōng)國和越南(nán)一(yī)直保持着良好的雙邊貿易關系。截止2016年,中(zhōng)國已連續12年成爲越南(nán)的第一(yī)大(dà)貿易夥伴,是越南(nán)第一(yī)大(dà)進口來源地和第四大(dà)出口市場,越南(nán)更是在2017年成爲了中(zhōng)國在東盟的第一(yī)大(dà)貿易夥伴。一(yī)帶一(yī)路的推進必将進一(yī)步強化兩國的貿易合作,實現資(zī)源的優化與互補。

具體(tǐ)來看,越南(nán)相較其他國家而言有一(yī)些自身的優勢:第一(yī),廉價的勞動力成本,目前越南(nán)整個國家的平均工(gōng)資(zī)水平大(dà)約在2000港币/月左右。第二,便利的地理位置,海岸線長達3260公裏,港口衆多,運輸便利。第三,強勁的市場需求。越南(nán)近年來發展迅速,人均收入與生(shēng)活水平較之前有了較大(dà)的提高,對于相應基礎設施與配套設備的潛在需求較大(dà)。

圍繞一(yī)帶一(yī)路的投資(zī)主題,越南(nán)在以下(xià)兩個方面有較大(dà)的投資(zī)潛力:

電力:越南(nán)政府在其2011-2020年電力發展規劃中(zhōng)提到,至2020年越南(nán)自産及外(wài)購電量要達到3300-3620億度,至2030年約達 6950-8340億度。同時,逐漸形成和發展有競争力的電力市場,實現電力經營和投資(zī)方式的多元化。今後将會加大(dà)對風電、水電與核電的投資(zī)力度。

交通:根據《至2020年鐵路發展規劃》,越南(nán)将重點發展城市鐵路交通及連接城内與郊區的鐵路運輸,在我(wǒ)(wǒ)們調研期間,河内與胡志(zhì)明市的第一(yī)條地鐵正在建設中(zhōng),預計在未來兩年内通車(chē)。公路作爲越南(nán)主要運輸方式之一(yī),也在進行不斷擴建。全長550公裏跨越六省的沿海高速公路預計于2020年完工(gōng),2020-2035年仍有多條公裏在規劃建設中(zhōng)。

六,結語

綜上所述,我(wǒ)(wǒ)們認爲目前越南(nán)作爲東南(nán)亞地區最爲活躍的經濟體(tǐ)之一(yī),與20年前的中(zhōng)國發展軌迹有相似之處,但又(yòu)不完全相同。該國受益于國内需求與國外(wài)投資(zī)的雙重推動,仍然具備較大(dà)的經濟增長動力,加之“一(yī)帶一(yī)路”的推動作用,有較大(dà)的投資(zī)機會,但也存在一(yī)些不容忽視的風險,視具體(tǐ)行業的不同而定。基于第一(yī)季度較低的基數,我(wǒ)(wǒ)們認爲盡管采取了降息措施,但越南(nán)政府難以維持其2017年全年6.7%的目标,預計全年實際增長爲6.2%-6.3%左右,FDI仍将會是推動其經濟增長的主要驅動力,而制造業與建築業仍将會是越南(nán)的支柱産業。

香港作爲一(yī)帶一(yī)路中(zhōng)的“超級聯絡人”,與越南(nán)一(yī)直保持緊密的關系。目前越南(nán)是香港在東盟十國中(zhōng)的最大(dà)出口市場,2016年香港是越南(nán)第三大(dà)外(wài)商(shāng)直接投資(zī)來源地。海通國際作爲一(yī)家立足香港面向亞太的國際金融機構,也會持續對越南(nán)的經濟發展與投資(zī)機會進行關注。接下(xià)來我(wǒ)(wǒ)們還會進一(yī)步關注和探讨越南(nán)的相關行業狀況及投資(zī)機會。(海通國際宏觀研究部:黃少明,薛媛元)